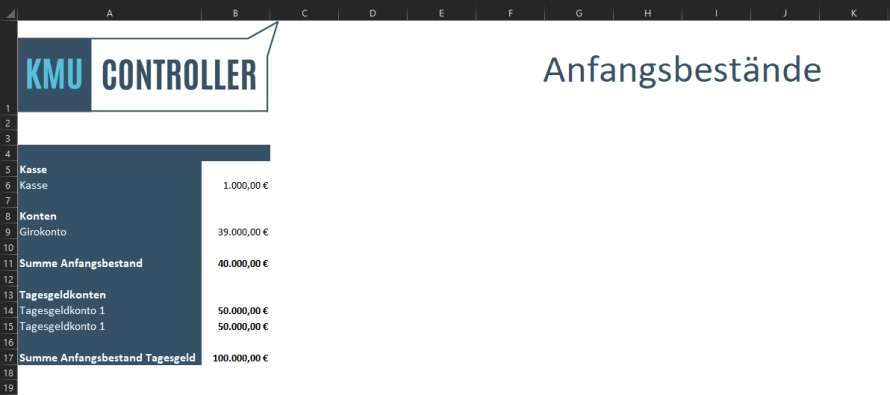

Tabellenblatt Anfangsbestände

Der erste Schritt der Liquiditätsplanung ist die Erfassung der Anfangsbestände der liquiden Mittel. Dies geschieht in der Tabelle „Anfangsbestände“. Hier tragen Sie die Bestände der Kasse, der Girokonten und der Tagesgeldkonten ein. Verfügen Sie über mehr Konten oder Kassen als hier angegeben, so fügen Sie diese hinzu und überprüfen, ob diese in den Summen addiert werden. Falls nicht müssen Sie den Bereich der Summen vergrößern, um die neuen Konten mit einzubeziehen.

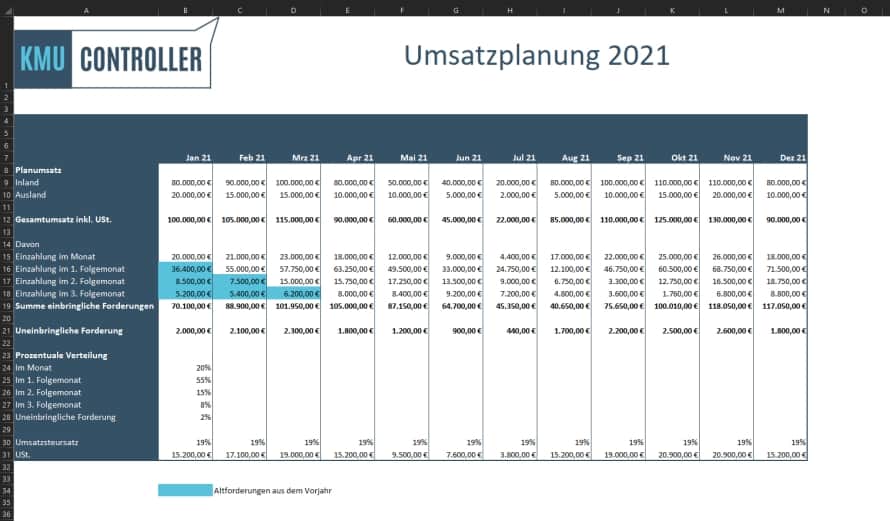

Tabellenblatt Umsatzplanung

Im nächsten Schritt geht es an die Umsatzplanung sowie die entsprechende Modellierung der Einzahlungswahrscheinlichkeiten der Umsätze. Es geht also um die ungefähre Planung der Erhöhung der liquiden Mittel durch Einzahlungen.

Hierzu wird zuerst eine Umsatzplanung im Tabellenblatt „Umsatzplanung“ erstellt. In dieser wird die wahrscheinliche Verteilung der Umsätze auf die einzelnen Monate antizipiert. Bei einem annähernd gleichen Geschäftsverlauf über das Jahr gestaltet sich dies nicht übermäßig schwer. Auch bei Saisongeschäften kann man sich zumindest an den Vorjahren orientieren und eine ungefähre Umsatzplanung erstellen. Auch wenn das Geschäft unvorhersehbaren Schwankungen folgt, die keinerlei Regel folgen, muss eine Umsatzplanung nach bestem Wissen erstellt werden. Diese ist dann mit größerer Unsicherheit behaftet als die vorher genannten.

In den oberen Zeilen tragen Sie die Umsatzplanungen ein. Diese wird für Inland und Ausland getrennt eingetragen, damit später die Umsatzsteuer entsprechend berücksichtigt werden kann.

Je nach Zahlungskonditionen beziehungsweise dem Zahlungsziel ihrer Kunden und tatsächlicher Forderungslaufzeit wird als nächstes die prozentuale Verteilung der Einzahlungen auf die folgenden Monate geschätzt. Logischerweise kann bei einem Zahlungsziel von 90 Tagen nicht damit gerechnet werden, dass alle Forderungen im Monat der Rechnungsstellung beglichen werden. Aus dem laufenden Betrieb sollten hier Erfahrungswerte vorliegen. Diese sollten Sie auswerten, um zu erkennen, wann die Kunden erfahrungsgemäß die Rechnungen begleichen. Anhand dieser Erkenntnisse geben Sie die Prozentsätze für die Einzahlungen im selben Monat, im ersten Folgemonat und so weiter an. Die blau hinterlegten Felder sind die Forderungen aus dem Vorjahr, die zwar schon im alten Jahr zum Umsatz wurden, aber die noch nicht beglichen worden sind. Bei diesen gilt dieselbe Regel bei der prozentualen Verteilung.

Weiterhin sollten Sie auch einen Erfahrungswert haben, wieviel der Forderungen uneinbringlich sind. Auch dieser kann hier angegeben werden. So sollte die Verteilung der zugehörigen Einzahlungen der geplanten Umsätze halbwegs realistisch gelingen und daher in etwa den tatsächlichen späteren Einzahlungen entsprechen. Sollte dies nicht gelungen sein, so können Sie hier dennoch einiges lernen und Erfahrungswerte für eine spätere Liquiditätsplanung gewinnen, um in späteren Perioden eine genauere Liquiditätsplanung erstellen zu können.

Da hier der Umsatz als Nettowert betrachtet wird, ist es ganz unten in der Tabelle möglich den Umsatzsteuersatz einzutragen und gleich den Betrag der Umsatzsteuer, die für den Umsatz im Inland fällig wird, anzeigen zu lassen.

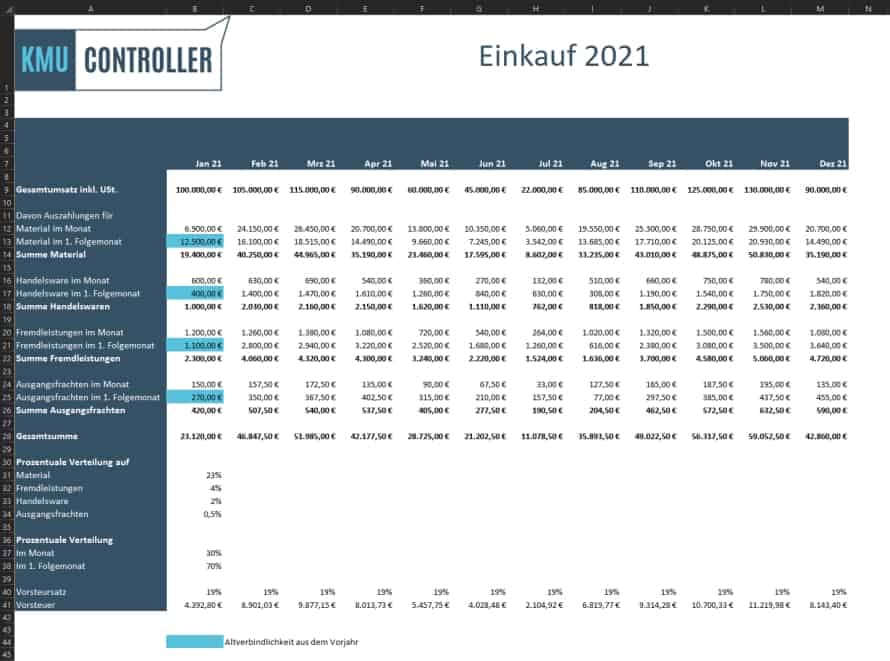

Tabellenblatt Einkauf

Haben wir eben die Höhe der erwarteten Umsätze und den Termin der korrespondierenden Einzahlungen geschätzt, so schauen wir uns nun die Seite der erwarteten Abflüsse von liquiden Mitteln, also der Auszahlungen, an. Dies geschieht auf dem Tabellenblatt „Einkauf“.

Auch hier wird mit Wahrscheinlichkeiten, die aus der Vergangenheit bekannt sein sollten oder entsprechend aufbereitet werden müssen, gearbeitet. Für einige Unternehmensarten sind der Materialaufwand, die Fremdleistungen, die Handelswaren und die Ausgangsfrachten mit der Höhe des Umsatzes gekoppelt. Deswegen greift die Formel auf den Umsatz zu und multipliziert diesen mit der angenommenen prozentualen Verteilung. Diese gilt es aus den Vorjahren bestmöglich auszuwerten und hier zu hinterlegen.

Zusätzlich wird noch, analog zur Umsatzplanung, die prozentuale Verteilung der tatsächlichen Liquiditätsabflüsse im Monat und im ersten Folgemonat berechnet. Von weiteren Monaten über den ersten Folgemonat hinaus habe ich bei der Planung der Auszahlungen abgesehen, diese ist aber ohne Weiteres wie beim Umsatz möglich, falls Sie längere Zahlungsziele bei Ihren Lieferanten in Anspruch nehmen. Hierzu muss die Tabelle analog zu der Tabelle der Umsatzplanung angepasst werden. Die Verbindlichkeiten aus dem Vorjahr sind in die blau hinterlegten farbigen Felder einzutragen.

Da auch hier wieder mit Nettowerten gerechnet wird, ist die abzugsfähige Vorsteuer unten angegeben.

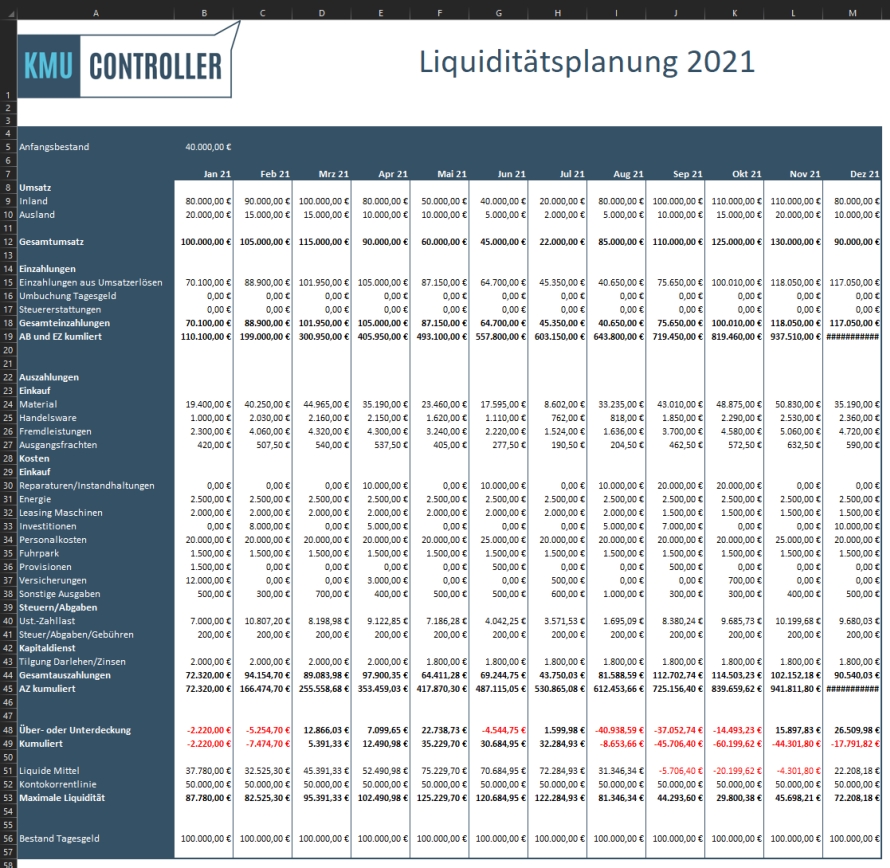

Tabellenblatt Liquiditätsplanung

Ist die Vorarbeit getan, wird im Tabellenblatt „Liquiditätsplanung“ automatisch der Umsatz mit seinen erwarteten Einzahlungen angezeigt. Bei den Einzahlungen sind zusätzlich zu den Einzahlungen aus Umsatzerlösen noch Zeilen für Umbuchungen von einem Tagesgeldkonto, die Sie beispielweise zur Deckung für kurzfristige Liquiditätsengpässe umbuchen können, beziehungsweise für Steuererstattungen (siehe Hinweis zur Umsatzsteuer) vorgesehen. Die Summe dieser Zeilen ergibt die Gesamteinzahlungen.

Von den Gesamteinzahlungen werden im Folgenden die Auszahlungen abgezogen.

Die prozentual vom Umsatz abhängigen Auszahlungen werden automatisch vom Tabellenblatt „Einkauf“ übernommen.

Unter der Überschrift „Kosten“ sind sonstige Kosten, die das Unternehmen betreffen angegeben. Dies sind die in der Praxis häufig vertretenen Kostenarten. Beispielsweise Reparaturen und Instandhaltungen. Die Instandhaltungen sind im vornherein bekannt, können also gut geplant werden. Die Reparaturen sollten sich über die schon bekannten und fälligen Reparaturen hinaus an den Erfahrungswerten der Vorjahre orientieren. Die restlichen aufgeführten Kostenarten sollten größtenteils im Voraus bekannt sein. Sollte Ihnen speziell noch etwas fehlen, so können Sie auch hier weitere Zeilen einfügen.

Die „Steuern/Abgaben“ zeigen die Abflüsse von liquiden Mitteln für Steuern, Abgaben und Gebühren. Beachten Sie den Hinweis zur Umsatzsteuer weiter unten.

Die letzte Überschrift „Kapitaldienst“ zeigt die Auszahlungen für Tilgungen und Zinsen für Darlehen an. Auch diese sind nach dem Tilgungsplan für gewöhnlich über Jahre im Vorhinein bekannt.

Die Zeile Gesamtauszahlungen zeigt nun alle Auszahlungen, die für den Monat erwartet werden in Summe an. Diese werden von den erwarteten Einzahlungen abgezogen und ergeben im Besten Fall die Überdeckung beziehungsweise die Unterdeckung der liquiden Mittel.

Unter der Zeile der „Über- oder Unterdeckung“ finden Sie noch die kumulierte Über- und Unterdeckung. Hier sehen Sie die Liquiditätsentwicklung über die Monate. Man kann also hier erkennen, ob in den letzten Monaten mehr liquide Mittel zu- oder abgeflossen sind und sofort mögliche Probleme erkennen. Beispielsweise sieht man in der Musterdatei, im Januar, Februar, Juni, August, September und Oktober eine kumulierte Unterdeckung auftritt, da die Auszahlungen die Einzahlungen übertreffen.

Die nächsten drei Zeilen zeigen die liquiden Mittel, die Kontokorrentlinie und die maximale Liquidität an. Die liquiden Mittel sind der Anfangsbestand zuzüglich der Einzahlung abzüglich der Auszahlungen. Die Kontokorrentlinie, die mit der Bank verhandelt wurde, ist der zusätzliche aber mit Kosten behaftete Puffer. Die maximale Liquidität gibt die liquiden Mittel plus die Kontokorrentlinie an. Geht die maximale Liquidität bei der Liquiditätsplanung ins Minus hat das Unternehmen ein großes Finanzierungsproblem. Im Beispiel erkennt man, dass ein tatsächlicher Liquiditätsengpass nur in den Monaten August, September und Oktober auftritt. Dies ist aus der Zeile liquide Mittel ersichtlich. Weiterhin kann man erkennen, dass die maximale Liquidität durch die Kontokorrentlinie den Engpass beseitigen kann.

Es ist weiterhin noch der Bestand an Tagesgeld angegeben, zur kurzfristigen Deckung von Liquiditätsengpässen, kann hier in die Zeile „Umbuchung Tagesgeld“ umgeschichtet werden. Dies empfiehlt sich sobald in der Zeile liquide Mittel die Summe ins Minus läuft. Denn die Kontokorrentlinie auszunutzen, kostet Zinsen, die Umbuchung vom Tagesgeldkonto nicht.

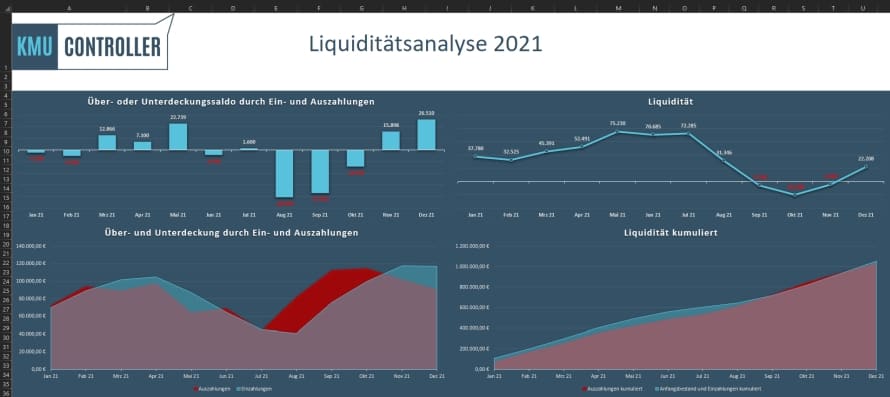

Liquiditätsanalyse

Zu guter Letzt finden Sie im Tabellenblatt „Liquiditätsanalyse“ noch vier Diagramme, die Ihnen die wichtigsten Informationen auf einen Blick darstellen.

Hier sehen Sie auf der linken Seite zwei Diagramme, die die Über- oder Unterdeckung zeigen. Oben sieht man auf dem Balkendiagramm den Saldo der Einzahlungen über die Auszahlungen. Sie können also auf den ersten Blick sehen in welchen Monaten die Einzahlungen die Auszahlungen übersteigen oder nicht. Aber Achtung. Ein negativer Wert hier bedeutet noch nicht, dass die Liquidität nicht mehr ausreicht. Ein negativer Wert zeigt allenfalls, das die Auszahlungen die Einzahlungen übersteigen und es hier womöglich Handlungspotential gibt. Unten sieht man die selbe Information etwas plastischer als Flächendiagramm.

Die Liquidität sehen Sie in den beiden Diagrammen auf der rechten Seite. Hier können Sie sehen, wann tatsächlich die Gefahr der Illiquidität besteht. Im oberen Liniendiagramm sehen Sie, in welchem Monat die Liquidität ins Minus rutscht. Es könnte hier beispielsweise Bedarf bestehen, eine Umbuchung vom Tagesgeldkonto vorzunehmen oder den Kontokorrentrahmen in Anspruch zu nehmen. Ist beides ausgereizt, besteht tatsächlich ein Problem, das es zu lösen gilt, um den Fortbestand des Unternehmens zu sichern. Das untere Flächendiagramm zeigt die kumulierte Liquidität im Verlauf an. Hier ist genau zu erkennen, inwieweit die kumulierten Einzahlungen die kumulierten Auszahlungen übersteigen. Oder eben nicht. Was hier in beiden Diagrammen anschaulich zu sehen ist, ist dass die Monate September bis November problematisch sind. In diesem Beispiel sind aber noch genügend Zahlungsmittelreserven vorhanden, was Sie im Tabellenblatt „Liquiditätsplanung“ sehen können. Eine Umbuchung vom Tagesgeldkonto auf das Geschäftskonto würde also in diesem Fall den Engpass beheben.

Ein Hinweis zur Umsatzsteuer

Da die Regelungen und Ausgestaltungen der Abgabe der Umsatzsteuer sehr individuell sind und darüber hinaus in den Bereich der Steuerberatung fallen, ist in der Beispieldatei nur ein vereinfachendes Modell für die Umsatzsteuerzahlungen angegeben. Die genaue Regelung Ihres Unternehmens kann Ihnen Ihr Steuerberater oder Ihre Buchhaltung nennen. Im Anschluss passen Sie die Datei entsprechend Ihrer Regelung an.

Pflege der Datei

Ist die Datei fertig erstellt, setzen Sie Termine, um die Ist-Werte in verstrichenen Monaten zu ergänzen. Das bedeutet die Umsatzplanung wird in die tatsächlichen Umsätze überführt. Die tatsächlichen Einkäufe und Kosten werden ebenfalls ergänzt, so dass Sie auf den Wert der tatsächlichen liquiden Mittel am Ende des jeweiligen Monats in der Datei kommen. Gegebenenfalls müssen Sie unterjährig die Planung an neue Gegebenheiten und Erkenntnisse anpassen, wenn beispielsweise eine größere Reparatur vonnöten ist oder eine ungeplante Investition.