Das EBIT ist in jeder Zeitung im Wirtschaftsteil zu finden. Aber was sagt das EBIT eigentlich aus? Welchen Zweck hat es ausgerechnet das EBIT heranzuziehen und welche Vor- und Nachteile hat die Betrachtung des EBIT? Finden wir es in diesem Beitrag heraus.

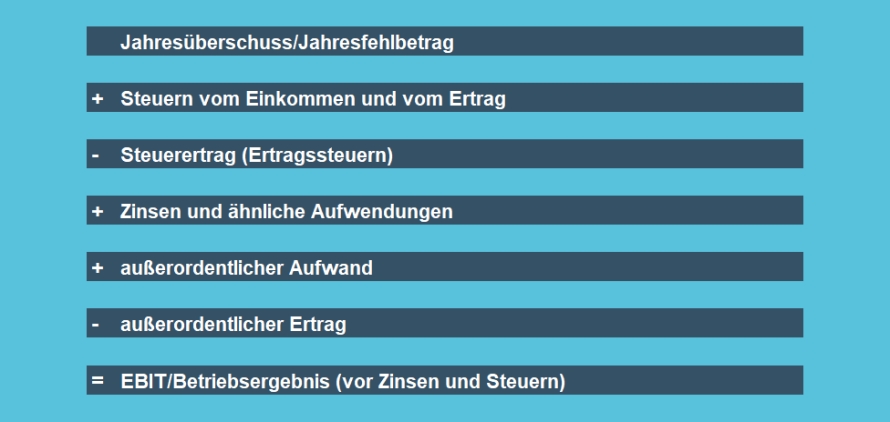

Was ist das EBIT? Das EBIT ist eine Kennzahl, die das Ergebnis vor Zinsen und Steuern (Earnings before Interst and Taxes) angibt. Das bedeutet dem Gewinn bzw. Jahresüberschuss/Jahresfehlbetrag werden Zinsen und Steuern wieder hinzuaddiert. Außerdem werden außerordentliche Erträge abgezogen und außerordentliche Aufwendungen addiert. Das EBIT zeigt so die Profitabilität und die operative Ertragskraft des eingesetzten Kapitals eines Unternehmens frei von Verzerrungen durch verschiedene Finanzierungsformen und Besteuerungen in unterschiedlichen Ländern. Der Zweck des EBIT ist eine Vergleichbarkeit der operativen Ertragskraft von verschiedensten Unternehmen zu ermöglichen.

Das EBIT ist meist ein Instrument der betragsmäßigen Erfolgs- oder Ergebnisanalyse. Es soll vor allem einen richtigen Erfolg ermitteln und somit die Ertragskraft des Unternehmens darstellen. Außerdem soll mit dem EBIT ein Vergleich von Unternehmen verschiedener Branchen und aus verschiedenen Ländern ermöglicht werden. Grundsätzlich wird das EBIT für diese Zwecke in der Praxis auch herangezogen. Allerdings muss bei der Herleitung und der Interpretation des EBIT einiges beachtet werden. Erst wenn man die Limitationen und die Vorbehalte des EBIT kennt, ist es möglich, diese Kennzahl richtig einzuordnen.

Das EBIT – Ergebnis vor Zinsen und Steuern

Das EBIT, auf Englisch ausgeschrieben heißt es Earnings before Interst and Taxes, also Ergebnis vor Zinsen und Steuern. Das EBIT wird jedoch nicht immer EBIT genannt. Einige synonym verwendete Begriffe sind:

- Operatives Ergebnis

- Operativer Gewinn

- Betriebsergebnis (vor Zinsen und Steuern)

- Betriebliches Ergebnis

- Betriebsgewinn

- Betriebserfolg

Nicht alle davon sind auch zutreffend, es muss der Rechenweg beachtet werden. Aber auch wenn es verschiedene Bezeichnungen gibt, das EBIT konnte vor der Änderung des BilRUG einfach aus der Gewinn- und Verlustrechnung (GuV) hergeleitet werden.

Durch die Änderung des BilRUG sind allerdings die Posten außerordentliche Erträge und außerordentliche Aufwendungen aus der GuV verschwunden. Sie wurden in die sonstigen betrieblichen Erträge und die sonstigen betrieblichen Aufwendungen umgegliedert. Daher müssen die Posten „sonstige betrieblichen Erträge“ um die außerordentlichen Erträge und „sonstige betriebliche Aufwendungen“ um die außerordentlichen Aufwendungen bereinigt werden.

Anders bei den Zinsen und Steuern. Diese sind laut HGB als gesonderte Positionen auszuweisen.

Es gibt also im deutschen Handelsrecht (HGB) auch keine Vorschrift das EBIT auszuweisen, daher ist es nicht in der GuV des Jahresabschlusses aufgeführt und es gibt keinen einheitlichen und allseits anerkannten Weg der Berechnung.

Wie berechnet man das EBIT?

Im deutschen Handelsrecht sind zwei verschiedene Wege erlaubt, um die Gewinn- und Verlustrechnung aufzustellen. Es gibt das Gesamtkostenverfahren (GKV) sowie das Umsatzkostenverfahren (UKV).

Unabhängig von GKV oder UKV gibt es wieder zwei Wege das EBIT zu errechnen. Es gibt die direkte (auch progressive) Methode, die bei den Umsatzerlösen beginnt und sich von oben nach unten durch die GuV bewegt. Weiterhin gibt es die indirekte (auch retrograde) Methode, die bei Jahresüberschuss/Jahresfehlbetrag beginnt und sich in der GuV von unten nach oben bewegt.

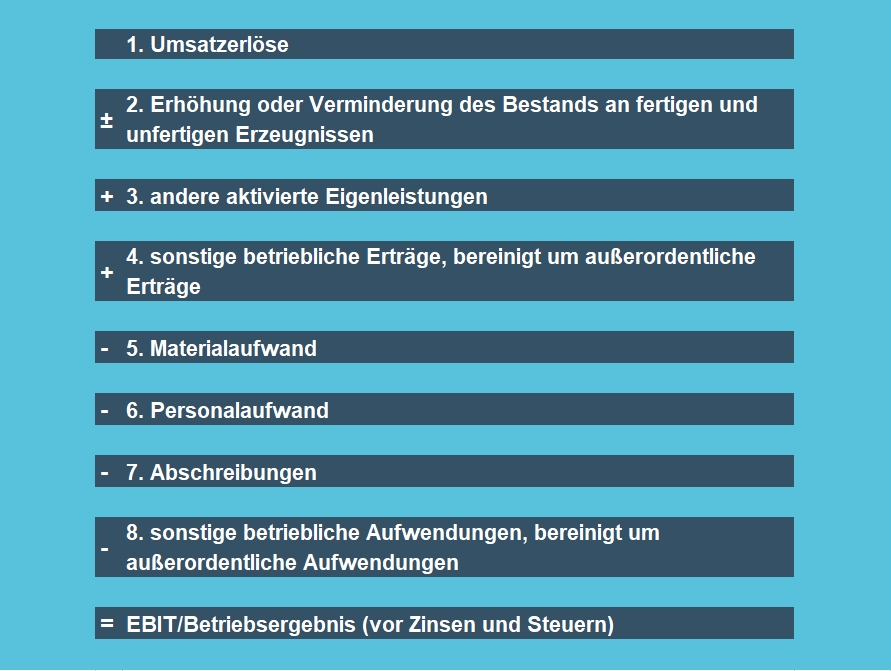

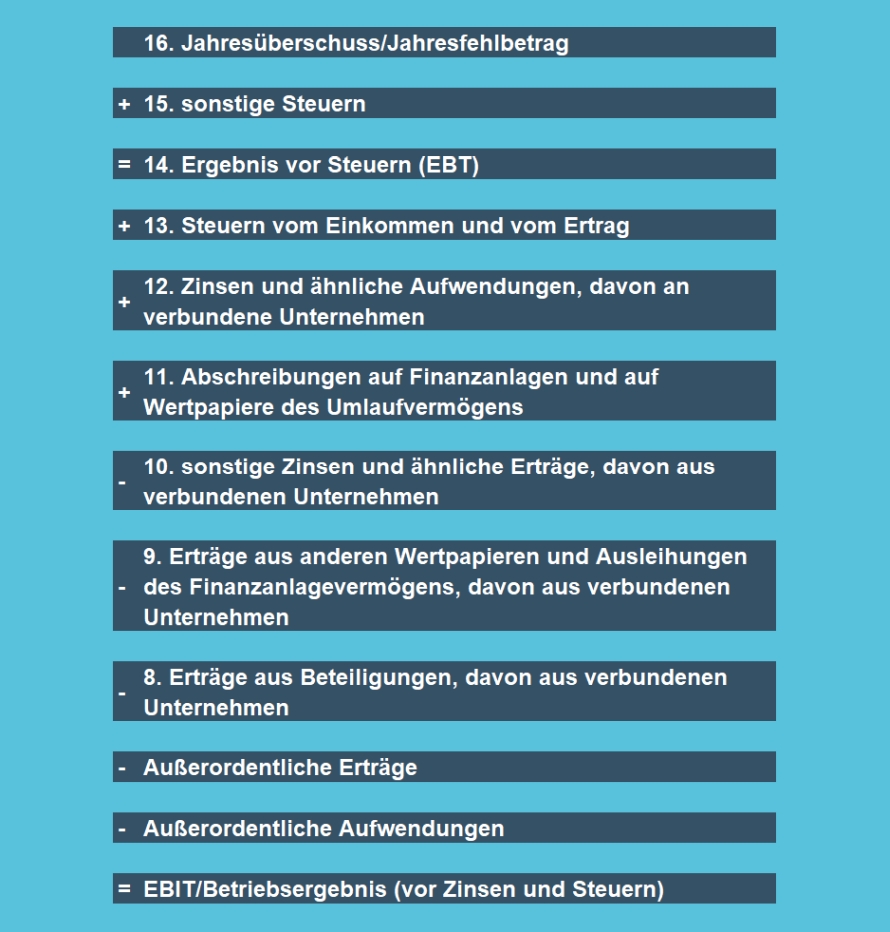

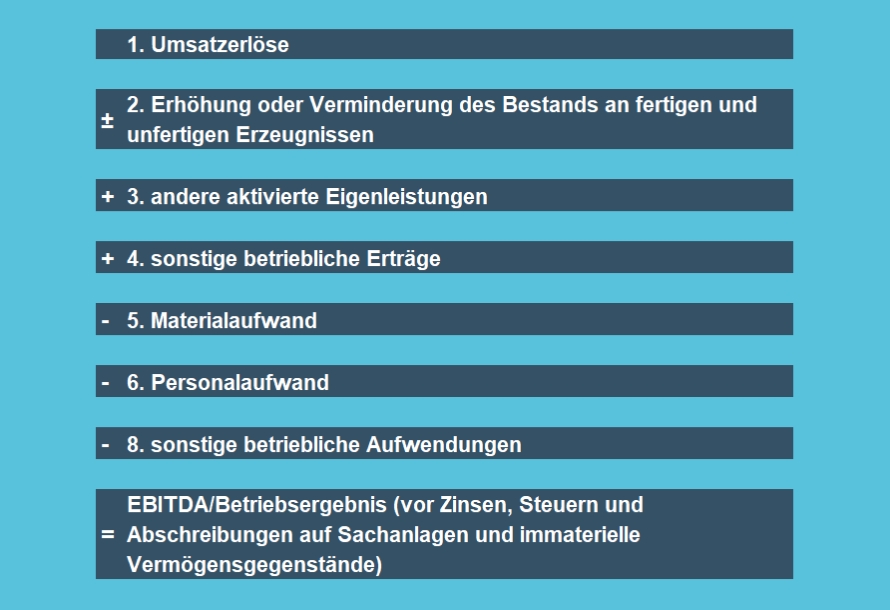

Bei der direkten Ermittlung nach Gesamtkostenverfahren unter Berücksichtigung der im § 275 Abs. 2 HGB genannten Posten, ist das EBIT das Zwischenergebnis nach dem 8. Posten. Es müssen allerdings die Position „4. sonstige betriebliche Erträge“ um die außerordentlichen Erträge sowie die Position „8. sonstige betriebliche Aufwendungen“ um die außerordentlichen Aufwendungen bereinigt werden:

Hier ist darauf zu achten, dass Erträge addiert und Aufwendungen subtrahiert werden. Die Position Erhöhung oder Verminderung des Bestands an fertigen und unfertigen Erzeugnissen (im Gesamtkostenverfahren) kann positiv oder negativ sein. Auch das muss in der Berechnung berücksichtigt sein.

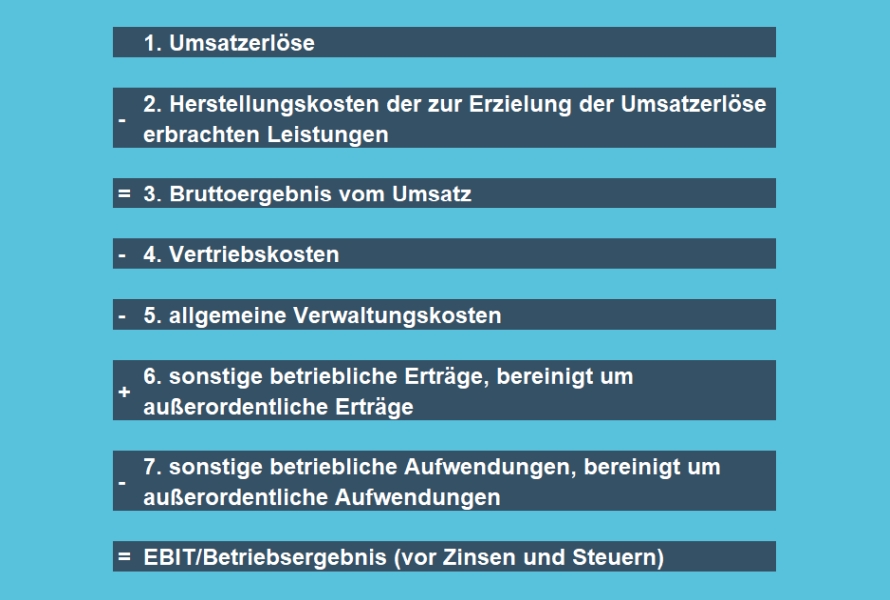

Das Gesamtkostenverfahren ist in Deutschland am meisten verbreitet. International, vor allem in der angelsächsischen Rechnungslegung ist aber das Umsatzkostenverfahren verbreiteter. Daher folgt hier noch die Betrachtung der Berechnung nach dem UKV.

Bei der direkten Ermittlung nach Umsatzkostenverfahren unter Berücksichtigung der im § 275 Abs. 3 HGB genannten Posten, ist das EBIT das Zwischenergebnis nach dem 7. Posten:

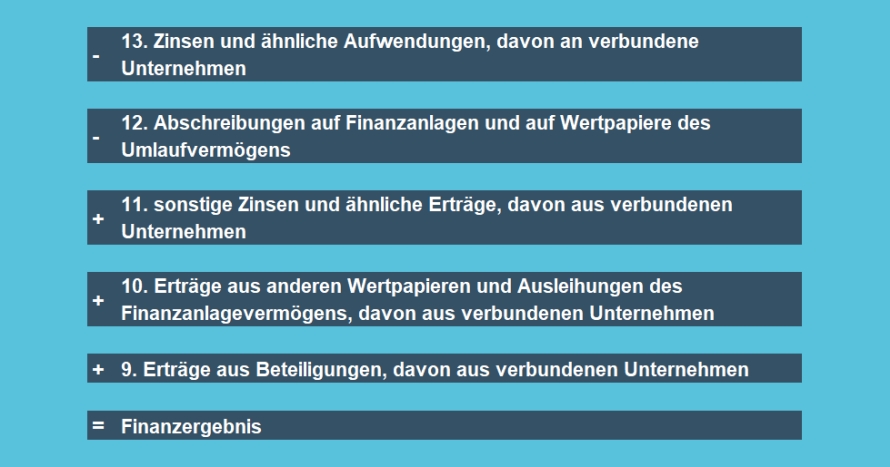

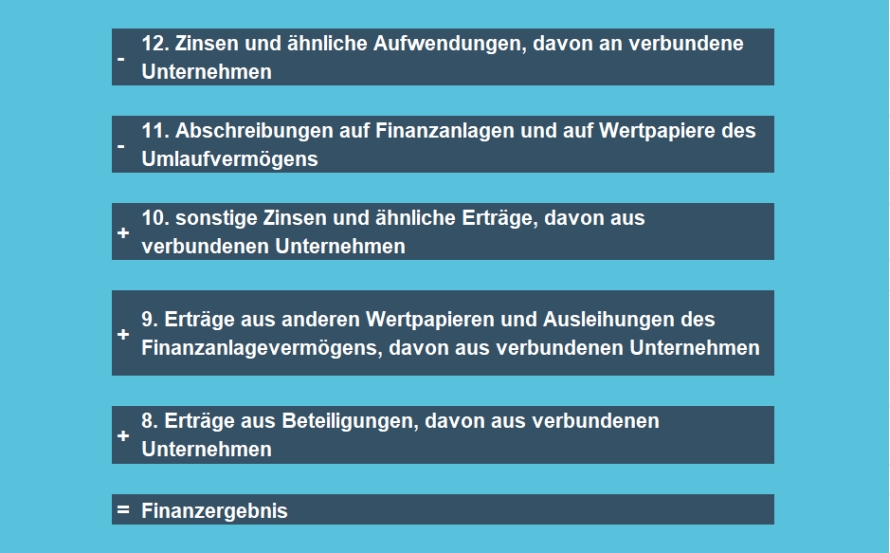

Bei der indirekten Ermittlung nach Gesamtkostenverfahren unter Berücksichtigung der im § 275 Abs. 2 HGB genannten Posten, ist das EBIT, in der GuV von unten kommend, das Zwischenergebnis nach dem 9. Posten (Erträge aus Beteiligungen):

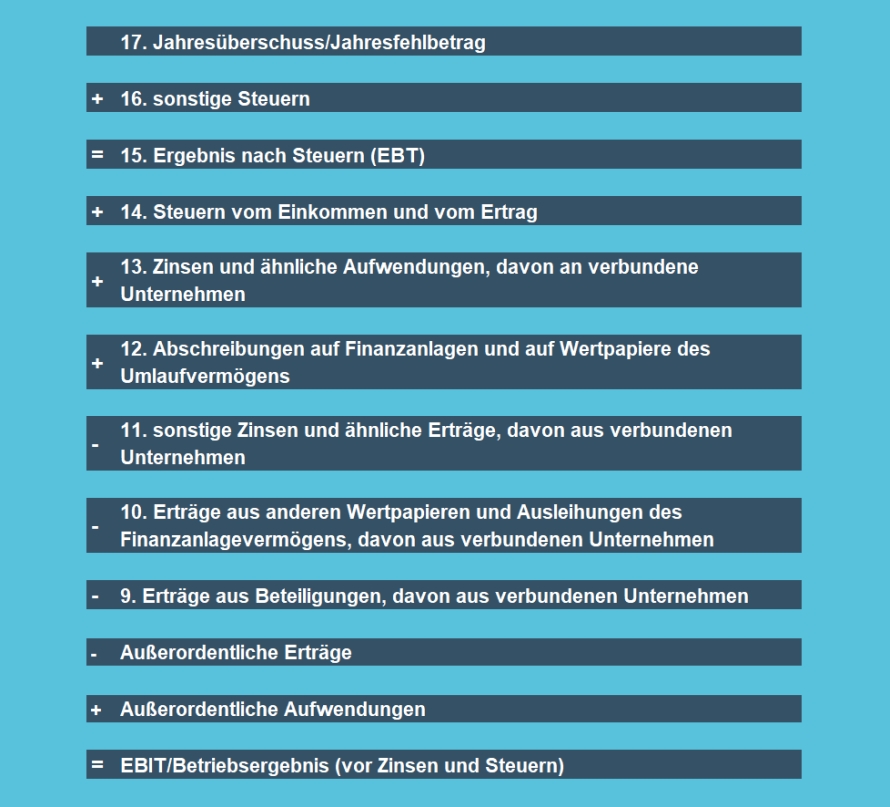

Bei der indirekten Ermittlung nach Umsatzkostenverfahren unter Berücksichtigung der im § 275 Abs. 3 HGB genannten Posten, ist das EBIT, in der GuV von unten kommend, das Zwischenergebnis nach dem 8. Posten, bereinigt um außerordentliche Erträge und Aufwendungen:

Da hier vom Jahresüberschuss/Jahresfehlbetrag ausgegangen wird sind Erträge abzuziehen und Aufwendungen zu addieren, da hier in umgekehrter Reihenfolge gearbeitet wird.

Prinzipiell gibt es im Ergebnis keinen Unterschied zwischen den beiden Methoden (progressiv oder retrograd), da dieselben Posten eliminiert werden.

Außerordentliche Erträge und Aufwendungen

Da das EBIT die operative Ertragskraft des Unternehmens darstellen soll, müssen außerordentliche Erträge und Aufwendungen aus der Betrachtung entfernt werden. Sie resultieren nämlich nicht aus der normalen, operativen Geschäftstätigkeit. Außerordentliche Aufwendungen und Erträge kommen selten bzw. unregelmäßig vor, sind ungewöhnlich und nicht durch den eigentlichen Betriebszweck verursacht. Sie stellen also nicht einen Teil des nachhaltig erzielbaren operativen Ergebnisses des Unternehmens dar.

Zu den außerordentlichen Erträgen zählen beispielsweise:

- Erträge aus dem Verkauf von Anlagevermögen

- Erträge aus außergewöhnlichen Schadensfällen

- Erträge aus der Auflösung von Rückstellungen

- Erträge aus dem Verkauf eines Grundstückes

- Erträge aus dem Verkauf eines Betriebs oder Betriebsteils

Beispiele für außerordentliche Aufwendungen sind:

- Verluste aus dem

- Verluste aus außergewöhnlichen Schadensfällen

- Verkauf von Anlagevermögen mit Buchverlust

- Verluste aus der Stilllegung eines Betriebs oder Betriebsteils

- Ungewöhnlich hohe Abfindungszahlungen

Zinsen

Was bei der Berechnung des EBIT als Zinsen bezeichnet wird, ist das Finanzergebnis. Das sind alle Zinsen, die erwirtschaftet oder gezahlt werden müssen. Hierzu zählen auch Beteiligungen.

Das Finanzergebnis nach dem Gesamtkostenverfahren nach § 275 Abs. 2 HGB:

Das Finanzergebnis nach dem Umsatzkostenverfahren nach § 275 Abs. 3 HGB:

Die Zinsen sind Aufwendungen oder Erträge für Kapital, welches man entweder in Form von Fremdkapital bspw. als Darlehen erhält und dafür Zinsen entrichten muss. Oder es ist Kapital, das man ausleiht und dafür Zinsen erhält.

Der Grund für das Auslassen der Zinsen ist eine Abstraktion von Fremdkapitalkosten. Als Beispiel ein Vergleich zwischen zwei völlig gleichen Unternehmen, die einen gleich hohes Darlehen aufgenommen haben. Das eine Unternehmen zahlt 1 % Zinsen, das andere 10 %. Das Finanzergebnis des Unternehmens mit 10 % wäre schlechter, da die Zinsen höher sind. Dadurch wäre der Jahresüberschuss entsprechend geringer als bei dem Unternehmen mit dem 1 % Darlehen. Da sich Zinsniveaus international unterscheiden ist also durch Herausrechnen des Finanzergebnis gewährleistet, dass das Zinsniveau nicht die Ermittlung der Ertragskraft beeinflusst.

Ein weiterer Grund für das Weglassen der Zinsen ist der, dass die Zinserträge für die meisten Unternehmen aus Branchen wie dem Handel, der Industrie oder dem Dienstleistungssektor nicht zum operativen Kernbereich der Unternehmen zählen.

Steuern

Der nächste Posten, sind die Ertragssteuern (z. B. Körperschaftssteuern, Gewerbesteuern, Solidaritätszuschlag).

Warum also werden die Steuern vom Jahresüberschuss abgezogen? Der Grund ist, dass von den verschiedenen Steuersätzen, die weltweit gelten, abstrahiert werden soll. Die nationalen Besteuerungen können sehr unterschiedlich ausfallen. Genau wie bei den Zinsen, wird im Rahmen der Vergleichbarkeit das EBIT also um diese grundsätzlich von Land zu Land verschiedenen Steuern bereinigt.

Beispiel

Ein kurzes Beispiel. Wir nehmen die oben angesprochenen völlig gleichen Unternehmen und zeigen den Unterschied im Finanzergebnis und bei den Steuern. Das Darlehen sei jeweils in Höhe von 1.000.000 Euro aufgenommen worden und bei Unternehmen 1 mit 1 % bzw. bei Unternehmen 2 mit 10 % verzinst. Der Ertragssteuersatz für Unternehmen 1 sei 30 %, der des Unternehmens 2 läge bei 60 %. Der Einfachheit halber nehmen wir die retrograde Ermittlung.

Im Beispiel kann man gut erkennen, dass das Unternehmen 2 eine um 900 % höhere Zinslast zu bedienen hat und außerdem doppelt so hoch besteuert und dadurch 63 % mehr Steuern zahlen muss. Der Jahresüberschuss ist somit um -28 % geringer als der des Unternehmens 2. Dennoch haben beide denselben EBIT erzielt.

Zweck des EBIT

Das EBIT soll die Profitabilität und die Ertragskraft eines Unternehmens vergleichbar machen und dabei ein möglichst bereinigtes Bild des Gewinns zeigen. Es soll mit der Betrachtung des EBIT verhindert werden, dass ein Unternehmen beim Vergleich mit einem anderen unbegründet schlechter dargestellt wird. Beispielsweise durch die oben angesprochenen Fremdkapitalkosten oder eine differierende Besteuerung.

Grundsätzlich besteht hier eine Aussagekraft in Bezug auf die Ertragskraft eines Unternehmens. Möchte man jetzt ein Unternehmen über mehrere Perioden, vielleicht das Ergebnis eines Sanierungsprozesses oder Auswirkungen von Investitionen auf die Ertragskraft analysieren, so ist dies ohne weiteres möglich. Der internationale Vergleich ist jedoch nur eingeschränkt möglich.

Vorbehalte beim Unternehmensvergleich mit dem EBIT

Der oben gezeigte Rechenweg ist der gängige Weg der Berechnung in Deutschland. Dennoch ist auch dies nicht unbedingt ein Argument dafür, dass sich das EBIT grundsätzlich für den damit verfolgten Zweck eignet. International, aber auch hierzulande gibt es aber, wenn man in die Literatur schaut, die unterschiedlichsten Berechnungswege. Es gibt weder in der Theorie noch in der Praxis einen einheitlichen und normierten Rechenweg. Somit können durchaus Unterschiede auftreten, die eben einen Vergleich zwischen Unternehmen nicht zulassen. Selbst hier in Deutschland.

Auch wenn bei der Berechnung des EBIT die großen Einflussgrößen Zinsen und Steuern bereinigt werden, so gibt es dennoch Unterschiede in den Rechnungslegungen weltweit, die einen Einfluss auf das Ergebnis haben können. Unternehmen, die beispielsweise nach IFRS oder US-GAAP bilanzieren, bereiten schon dadurch Schwierigkeiten, dass es Unterschiede in der Höhe des Ergebnisses gibt.

Nach IFRS dürfen beispielsweise unrealisierte Gewinne durch die Percentage of Completion-Methode (POC) ausgewiesen werden. Bereits dadurch ist schon das Ergebnis in verschiedenen Rechnungslegungen nicht vergleichbar, somit auch das EBIT nicht.

Die Abschreibungsdauer und der Abschreibungsbeginn von Sachanlagen sind implizite Bewertungswahlrechte nach dem HGB. Sie eröffnen häufig Ermessensspielräume, die erheblichen Einfluss auf die Höhe der Abschreibungen haben können. Solche bilanzpolitischen Instrumente können also erheblichen Einfluss auf das EBIT haben und die Vergleichbarkeit stören. Umso mehr, wenn man nach HGB und nach IFRS bilanzierende Unternehmen vergleicht. Als Lösungsmöglichkeit könnten bei einem Unternehmensvergleich auch die Abschreibungen aus dem Ergebnis eliminiert werden. Hierfür eignet sich das EBITDA, welches weiter unten näher betrachtet wird.

Ein weiterer Kritikpunkt an der Kennzahl EBIT beinhaltet die Tatsache, dass die Zinsen wieder hinzugerechnet werden. Fremdkapitalzinsen sind, so die Kritiker, ganz normale und übliche Kosten für ein Unternehmen. Wenn auch international schwankend, sollten sie also nicht bei der Betrachtung der Ertragskraft ausgenommen werden. Stattdessen sollte laut den Kritikern auf die kalkulatorische Eigenkapitalverzinsung abgestellt werden, quasi als Opportunitätskosten.

Ähnliche Kritik findet sich zu den Steuern. Auch diese gehören zum Unternehmensalltag und sollten aus mancher Kritikersicht also eben nicht eliminiert werden ungeachtet der unterschiedlichen Höhe in verschiedenen Ländern. Denn auch der Standort gehört zum Unternehmensalltag.

Es gibt noch andere Kritikpunkte, diese sollen aber hier als Beispiele reichen. Die genannten Problematiken muss man im Hinterkopf haben, wenn im Wirtschaftsteil der Tageszeitung oder sonst wo vom EBIT geschrieben wird. Zumeist wird der Eindruck erweckt, dass es sich bei den Berichten über verschiedene Unternehmen hier um eine vergleichbare und normierte Kennzahl handelt.

Kennzahlen mit dem EBIT

Selbstverständlich ist das EBIT alleine für sich nur eine absolute Kennzahl. Ohne sie in ein Verhältnis zu setzen hat sie für sich genommen keine große Aussagekraft. Man kann eben Unternehmen verschiedener Größe nicht am EBIT messen und sie somit bewerten.

Als Beispiel stellen wir uns vor, ein großer Konzern macht 5,0 Milliarden Euro Umsatz und erzielt daraus ein EBIT von 1,0 Mio. Euro. Dagegen stellen wir ein Mittelstandsunternehmen mit 10,0 Millionen Euro Umsatz, welches ein EBIT von 0,5 Millionen Euro erzielt. Offensichtlich ist das Mittelstandsunternehmen profitabler, erzielt aber absolut ein geringeres EBIT. Hier kommen mit dem EBIT berechnete relative Kennzahlen ins Spiel.

EBIT Marge

Die EBIT Marge setzt das EBIT ins Verhältnis zum Umsatz. Genauer: mit wie viel Umsatz wurde wie viel EBIT erzielt. Dies ist ein Maßstab zur Beurteilung der Rentabilität. Da die EBIT Marge eine Beziehungszahl ist hier eine relative Größe gegeben, die einen Vergleich vereinfacht.

Die Berechnung der EBIT Marge:

Es gibt Unterschiede, was in verschiedenen Branchen als rentabel angesehen wird. Allgemein kann man aber sagen, dass eine EBIT Marge unter 3 % ein Zeichen für eine Krise ist. Erstrebenswert sind mindestens 8 %, liegt der Wert oberhalb von 15 % ist das Unternehmen sehr rentabel.

Beide Unternehmen aus dem Beispiel weiter oben haben ein EBTI in Höhe von 1,3 Mio. Euro erzielt. Nehmen wir an, dass beide dies mit einem Umsatz von 10,0 Mio. Euro erreich haben, so liegt die EBIT Marge bei 13 % und ist durchaus als gut zu bezeichnen.

EBITDA

Das EBITDA ist das Ergebnis vor Zinsen, Steuern und Abschreibungen auf Sachanlagen und immaterielle Vermögensgegenstände. Ausgeschrieben heißt es Earnings before Interst, Taxes, Depreciations and Amortization. Depreciations sind die Abschreibungen auf das Sachanlagevermögen, Amortization sind die Abschreibungen auf immaterielle Vermögensgegenstände.

Wie oben erwähnt eröffnen sich Ermessensspielräume durch die Höhe der Abschreibungen. Diese Manipulationspotentiale werden beim EBITDA durch Subtraktion vom EBIT neutralisiert.

Exemplarisch sei hier nur eine Methode der Berechnung gezeigt. Die direkte Ermittlung des EBITDA nach Gesamtkostenverfahren unter Berücksichtigung der im § 275 Abs. 2 HGB genannten Posten durch weglassen des Posten 7. Abschreibungen:

Beim Umsatzkostenverfahren werden die Abschreibungen nicht gesondert aufgeführt. Sie werden dem Bereich, in dem sie angefallen sind, zugeordnet. Das bedeutet, dass sie im Posten Herstellungskosten der zur Erzielung der Umsatzerlöse erbrachten Leistungen enthalten sein können, falls sie aus der Produktion stammen. Beispielsweise bei Abschreibungen für eine Maschine. Sie können aber auch in anderen Posten enthalten sein, wie z. B. Verwaltungskosten oder Vertriebskosten.

Auch hier äußern Kritiker aber, dass Abschreibungen zum Unternehmensalltag gehören und von der Erfolgsanalyse, trotz Manipulationspotential, nicht ausgenommen werden sollen.

Fazit

Der Zweck des EBIT ist es, ein möglichst von Zins- und Steuereinflüssen bereinigtes Bild der Ertragskraft eines Unternehmens darzustellen. Eine Norm des Berechnungsweges gibt es nicht. Die hier gezeigten Rechenwege können in der Praxis durchaus anders sein. Ist das EBIT also geeignet, die Ertragskraft möglichst manipulationsfrei wieder zu geben?

Zum Erfolgsanalyse eines einzelnen Unternehmens, vor allem der Vergleich verschiedener Perioden (Monate und Jahre), ist das EBIT durchaus gut geeignet. Auch für sich gesehen als absolute Kennzahl ist das EBIT als Darstellung eines betriebswirtschaftlichen Gewinns durchaus sinnvoll einzusetzen. Wenn die Schwankungen bei den zum EBIT zusammen gefassten Positionen der GuV im Jahresverlauf sehr groß sind empfiehlt sich hier ein kumulierter Vergleich zum Vorjahr. Falls keine großen Schwankungen im Jahresverlauf auftreten, eignet sich das EBIT sehr gut, um Veränderungen in Kostenblöcken festzustellen. Dennoch muss hierfür nicht unbedingt das EBIT herangezogen werden. Andere Kennzahlen sind dafür auch geeignet.

Das EBIT und auch das EBITDA sind zur Erfolgsanalyse von verschiedenen Unternehmen nicht unbedingt zu empfehlen. Die Möglichkeiten zum Vergleich sind umso besser, desto ähnlicher die Unternehmen sind. Sind die Unternehmen im selben Land ansässig, in derselben Branche tätig und benutzen dieselbe Rechnungslegung und dieselben Bewertungsprinzipien, so ist die Vergleichbarkeit besser. Sind sie aber in verschiedenen Ländern, mit verschiedenen Branchen und Rechnungslegung ansässig, so ist die Vergleichbarkeit gestört. Denn die Berichtigungen um Finanzierungsformen und Möglichkeiten der Manipulationen gewisser Posten gehen nicht automatisch mit Vergleichbarkeit einher. Außerdem sind in verschiedenen Ländern außerhalb der Steuern und des Finanzergebnis noch andere Unterschiede in den Rechnungslegungen vorhanden, die nicht vom EBIT neutralisiert werden.

Einen ungefähren Anhaltspunkt für die Ertragskraft eines Unternehmens können EBIT und EBITDA dennoch geben, was auch ihre weite Verbreitung in der Praxis erklärt. Den Limitationen sollte man sich bei Ansicht und Interpretation dieser Kennzahl jedoch bewusst sein.